Erhöhtes Risiko

Scoring-Firmen berechnen unsere Kreditwürdigkeit, die bekannteste ist die Schufa. Jeden Tag stützen sich Banken, Provider und Online-Händler hunderttausendfach auf ihre Bewertung. Doch eine Datenanalyse von BR und Spiegel zeigt: Viele Menschen werden unverschuldet zum Risikofall erklärt. Einblicke in eine Blackbox.

Ein Roadtrip sollte es werden, zwei Wochen mit dem Mietwagen durch die USA. Aber als Sven Drewert*, Ende 30, für den Urlaub sein Kreditkartenlimit erhöhen will, erlebt er eine Überraschung. Die Bank lehnt die Erhöhung ab. Sein Schufa-Score sei zu schlecht, sagt man ihm. Und das, obwohl er stets seine Rechnungen bezahlt hat und auch sonst ein eher unauffälliges Wirtschaftsleben führt.

* Name geändert

Was ist das für eine Institution, die mit ihren Scores ein Urteil über fast jeden Verbraucher fällt? Es ist keine staatliche Stelle, wie manche meinen. Die Schufa Holding AG ist ein privatwirtschaftliches Unternehmen, eine sogenannte Wirtschaftsauskunftei. Auf ihre Bewertungen stützen sich Banken, Mobilfunkunternehmen und Online-Händler, die für ihre Geschäfte auf verlässliche Informationen über potenzielle Kunden angewiesen sind. Die Schufa ist kein Monopolist: Auch andere Auskunfteien wie Crif Bürgel, Creditreform Boniversum oder Arvato Infoscore sammeln Daten von Personen und Firmen und urteilen über deren Kreditwürdigkeit. Doch keine andere Auskunftei ist so bekannt wie die Schufa, die sich selbst als Marktführer bezeichnet.

Sven Drewert lernte die Macht der Schufa schon als Student kennen. Der örtliche Internet-Provider verweigerte ihm einen DSL-Vertrag, ebenfalls mit Verweis auf den Schufa-Score. Und tatsächlich: Ohne Schufa-Auskunft ist die Teilnahme am gesellschaftlichen Leben kaum noch vorstellbar: kein Handyvertrag, keine Mietwohnung, kein Bankenkredit, kein Zahlen auf Rechnung im Online-Shop. Das Unternehmen verfügt nach eigenen Angaben über Informationen zu mehr als 67 Millionen Verbraucherinnen und Verbrauchern. Darunter negative Daten wie Zahlungsausfälle oder Einträge aus dem Schuldnerverzeichnis. Aber auch sogenannte „positive Informationen“, über Kreditkarten, Girokonten oder Immobilienkredite. Viele dieser Daten werden von Banken und Unternehmen übermittelt.

Von Sven Drewert hat die Schufa nur positive Merkmale gespeichert, und trotzdem: Ein „zufriedenstellendes bis erhöhtes Risiko“ lautete das Urteil, das die Schufa der Bank übermittelte. Kreditinstitute entscheiden zwar nicht allein auf Basis des Schufa-Scores, mit wem sie Geschäfte machen, doch oft genug kann er zu Problemen führen. Drewert hatte Glück, seine Freundin konnte für den USA-Urlaub mit ihrer Kreditkarte aushelfen. Doch warum die Schufa ihm ein solches Risiko attestiert, weiß er bis heute nicht. Denn wie genau die Schufa zu ihrer Bewertung kommt, ist Geschäftsgeheimnis. Man könnte es auch intransparent nennen. Der Algorithmus gleicht einer Blackbox: Nur sehr vage lässt sich nachvollziehen, wie er funktioniert – bis jetzt.

Journalisten des Bayerischen Rundfunks und des Spiegel konnten die Schufa-Daten von mehr als 2000 Verbraucherinnen und Verbrauchern auswerten. Eine geheime Schufa-Formel werden wir nicht enthüllen. Der Datensatz stellt nur einen kleinen, zudem verzerrten Ausschnitt der deutschen Verbraucher dar: Männer sind überrepräsentiert, ältere Menschen unterrepräsentiert. Die Daten gewähren dennoch einen nie dagewesenen Einblick in das Innerste von Deutschlands bekanntester Auskunftei und lassen wichtige Rückschlüsse auf die Funktionsweise des Schufa-Scorings zu. Sie zeigen, dass die Schufa über viele Menschen weit weniger weiß, als man meinen könnte – und sich dennoch die Berechnung eines genauen Scores zutraut. Die Daten geben auch Hinweise darauf, wie sich Alter und Geschlecht auf die Risikobewertung auswirken können. Und welche Nachteile Verbraucher haben können, wenn Unternehmen eine alte Score-Version verwenden.

Der Bundesgerichtshof erklärte die Schufa-Formel 2014 zum Geschäftsgeheimnis. Nur den zuständigen Datenschutzstellen ist sie bekannt. Um mehr über die Funktionsweise der Schufa zu erfahren, haben die Organisationen AlgorithmWatch und Open Knowledge Foundation Deutschland im Frühjahr 2018 das Projekt “OpenSchufa” gestartet. Sie riefen Verbraucher dazu auf, Selbstauskünfte bei der Schufa zu beantragen, einzuscannen und anonymisiert auf einem gemeinsamen Portal hochzuladen. Jede Verbraucherin und jeder Verbraucher darf von Auskunfteien eine kostenlose Selbstauskunft verlangen. Die Unternehmen müssen darin offenlegen, welche Informationen sie über die Person gespeichert haben und welche Banken, Händler und Provider in den zurückliegenden zwölf Monaten Daten angefragt haben.

Datenjournalisten des Bayerischen Rundfunk und des Spiegel haben die Daten exklusiv analysiert. In die Auswertung flossen alle Schufa-Auskünfte ein, die von den Journalisten technisch ausgelesen werden konnten: Die anonymisierten Daten von mehr als 2000 Personen. Außerdem beantworteten diese einen Fragebogen, etwa zur Zahl der Umzüge und zum Alter. Der Datensatz enthält Auskünfte bis einschließlich September 2018.

Positive Merkmale, negative Bewertung

Die Schufa selbst gibt an: Von mehr als 90 Prozent aller Verbraucher habe sie nur positive Vertragsinformationen gespeichert. „Und das ist auch gut so“, heißt es auf der Schufa-Website, denn das könne dem Verbraucher das Leben leichter machen. Für Menschen wie Sven Drewert muss das wie Hohn klingen. Denn positive Merkmale bedeuten noch lange keinen einwandfreien Score. Im Gegenteil: Von jenen Verbrauchern im Datensatz, zu denen ausschließlich positive Merkmale vorliegen, bescheinigt die Schufa jedem Achten ein „zufriedenstellendes bis erhöhtes“ oder gar hohes Risiko im Schufa-Basisscore. Ob dieses Urteil etwa auf der Zahl ihrer Girokonten basiert, oder ob vielleicht doch die zweite Kreditkarte den Ausschlag gab, erfahren die Verbraucher von der Schufa nicht.

Anteil Personen, zu denen die Schufa maximal drei Informationen aus dem Wirtschaftsleben gespeichert hat

Anteil Personen mit ausschließlich positiven Informationen, denen dennoch ein „zufriedenstellendes bis erhöhtes“ oder hohes Risiko bescheinigt wird

Außerdem fällt auf: Über viele Menschen weiß die Schufa überraschend wenig. Zu fast einem Viertel der Personen im Datensatz hat die Schufa maximal drei Informationen aus dem Wirtschaftsleben gespeichert – beispielsweise die Einrichtung eines Girokontos sowie den Abschluss eines Kreditkarten- und eines Handyvertrags. Sonst verfügt sie nur über allgemeine Daten wie Adressen, Alter und Geschlecht. Und obwohl die Schufa in einigen Fällen derart wenig weiß, vergibt sie Bewertungen, die für Verbraucher zum Problem werden können.

Was das bedeuten kann, erfuhr ein 20-jähriger Angestellter, der seine Selbstauskunft dem Projekt „OpenSchufa“ zur Verfügung gestellt hat. Ihm bescheinigt die Schufa ein „erhöhtes bis hohes Risiko“. Ihr Urteil stützt sich neben seinem Alter, Geschlecht und der Zahl seiner Adressen lediglich auf das Vorhandensein von drei Girokonten, eines davon besteht seit mehreren Jahren.

Damit ist der Mann nicht allein: Im Datensatz finden sich mehr als 20 Verbraucherinnen und Verbraucher, denen die Schufa ein „zufriedenstellendes bis erhöhtes Risiko“ bescheinigt, obwohl ihre Finanzhistorie nicht mehr als drei Einträge umfasst – ausschließlich positive. Auch von Sven Drewert, dem wegen dieses Urteils ein höheres Kreditkartenlimit verwehrt wurde, weiß die Schufa nicht viel mehr: In seiner Selbstauskunft sind drei Girokonten verzeichnet, eines davon mit Kreditkarte. Das reicht der Schufa offenbar, um ihn zum Risikofall zu erklären.

Kleiner Unterschied, große Wirkung

Es ist eigentlich falsch, von dem Schufa-Score zu sprechen. Für verschiedene Branchen wie Banken, Telekommunikationsunternehmen oder Versandhändler berechnet die Schufa unterschiedliche Werte. Und über die Jahre kamen neue Versionen dieser Branchenscores hinzu, in denen die Schufa ihre Formeln angepasst hat. Anfang 2018 waren drei verschiedene Versionen im Einsatz. Außerdem können Unternehmen einen individuellen, auf ihre Bedürfnisse ausgerichteten Schufa-Score berechnen lassen. Grundsätzlich funktionieren alle Scores aber ähnlich.

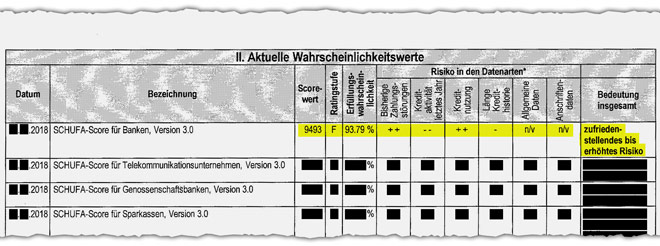

Aus der Kombination ihrer gespeicherten Daten berechnet die Schufa für eine Person einen Wert zwischen 0 und 10.000 Punkten. Wie genau welches Merkmal in die Berechnung einfließt, ist geheim, die Gewichtung unterscheidet sich von Branche zu Branche und von Version zu Version. Klar ist: Je höher der Wert, desto besser. In einer Auskunft aus dem Datensatz errechnet die Schufa für die Bankenbranche etwa eine Punktzahl von 9493 Punkten. Das klingt gar nicht so schlecht, doch die Schufa folgert daraus, dass seine Erfüllungswahrscheinlichkeit, also die Wahrscheinlichkeit, mit der er Zahlungen vertragsgemäß leistet, bei 93,79 % liegt. In Worten bedeutet das ein „zufriedenstellendes bis erhöhtes Risiko“.

9493 Punkte bedeuten „zufriedenstellendes bis erhöhtes Risiko“. Zwei Punkte mehr und das Risiko wäre nur “gering bis überschaubar”

Hätte der Mann nur zwei Punkte mehr erreicht, stünde hier ein Prozentwert von 95,62 % und er hätte nur ein „geringes bis überschaubares Risiko“. Denn was viele nicht wissen: Für jede Score-Variante wird nur eine begrenzte Zahl von etwa 15 verschiedenen Erfüllungswahrscheinlichkeiten übermittelt. In diesem Fall etwa 93,79 % oder 95,62 %. Bewertungen dazwischen, etwa eine Wahrscheinlichkeit von 94 % gibt es nicht.

Von all dem erfährt der Verbraucher in aller Regel nichts. Die Schufa zieht harte Grenzen, gibt keine statistischen Fehlerbereiche an. Kleinigkeiten können dazu führen, dass ein Verbraucher in die nächst schlechtere Kategorie abrutscht, dadurch einen teureren Kredit bekommt oder sich für ein Prepaid-Handy entscheiden muss, weil der Anbieter ihm keinen Vertrag geben will.

Jung, männlich, überdurchschnittliches Risiko

Doch nicht nur Informationen über Girokonten und Handyverträge können eine Rolle spielen. Besonders in älteren Score-Versionen wirken sich auch solche Merkmale auf die Schufa-Bewertung aus, die sich gar nicht beeinflussen lassen: Ein 25-jähriger Mann muss mit einer anderen Behandlung rechnen als eine 65-jährige Frau.

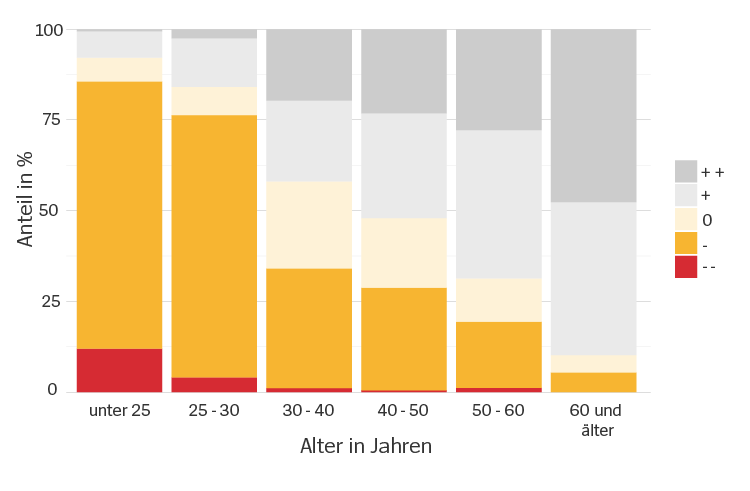

Ablesen lässt sich das am sogenannten „Risiko in den Datenarten“, das in den Schufa-Auskünften ausgewiesen wird. Genau hier, unter „Allgemeine Daten“, bewertet die Schufa das Risiko der Verbraucher basierend auf Informationen wie dem Geburtsdatum, dem Geschlecht und der Zahl der gespeicherten Adressen. Wer hier Minuszeichen in seiner Auskunft hat, dem bescheinigt die Schufa in dieser Kategorie ein „überdurchschnittliches Risiko“. Im Datensatz werden hier zum Beispiel jüngere Menschen häufiger schlecht bewertet als Ältere. Und das mit ansonsten ähnlichen Merkmalen. Weiter fällt auf, dass in dieser Kategorie bei Männern im Vergleich zu Frauen häufiger Minuszeichen zu finden sind. Bei jungen Männern ist das im Datensatz besonders häufig der Fall.

Jüngere Männer werden häufiger schlecht eingestuft als ältere

Einstufungen in der Kategorie „Allgemeine Daten“ über verschiedene Altersgruppen hinweg. Grundgesamtheit: alle männlichen Verbraucher im Datensatz mit weniger als drei Umzügen

Die Daten deuten außerdem darauf hin, dass sich auch viele Umzüge negativ auf die Bewertung auswirken. Dennoch: Selbst mit den mehr als 2000 zur Verfügung stehenden Auskünften lässt sich nicht abschließend sagen, wie genau die Faktoren auf den jeweiligen Score wirken und ob die Schufa diese einzeln in die Berechnung eingehen lässt oder sie kombiniert.

Dass Alter und Geschlecht überhaupt in den Score einfließen, ist übrigens nicht verboten, solange es tatsächlich statistisch nachweisbare Unterschiede gibt. Die Schufa betont, nur solche Informationen zu verwenden, die nach dem Gesetz für die Berechnung von Kreditscores zulässig sind. Das Allgemeine Gleichbehandlungsgesetz, das Verbraucher vor Benachteiligung aufgrund von Alter und Geschlecht schützen soll, greift bei Auskunfteien nicht.

Im Versionsdschungel

Immerhin: In bestimmte Branchenscores fließen die Angaben zu Alter und Geschlecht inzwischen nicht mehr ein. Die jüngste Generation der Schufa-Scores, „Version 3.0“, wurde 2017 eingeführt und berücksichtigt für manche Branchen nur noch Angaben aus dem Wirtschaftsleben eines Verbrauchers. Die neue Version biete exaktere Voraussagen, schreibt die Schufa auf ihrer Webseite.

Doch die Datenauswertung zeigt: Viele Firmen nutzen die angeblich genaueren Prognosen offenbar noch gar nicht. In den vorliegenden Daten haben Unternehmen im Jahr 2018 mehrheitlich alte Score-Versionen angefragt. Noch immer können sie Scores der Version 2 abrufen, deren Formeln inzwischen seit zehn Jahren im Einsatz sind. Bis Juni dieses Jahres kam auch noch die Version 1 zum Einsatz, die die Schufa 2001 eingeführt hatte.

Das ist für Verbraucher nicht per se von Nachteil. Die Datenauswertung zeigt: Einige Verbraucher haben in alten Score-Versionen eine bessere Bewertung als in der neuen Version 3. Es geht aber auch genau anders herum: Ein Carsharing-Anbieter etwa fragte für seine Kunden stets einen alten Score der Handelsbranche an. Im extremsten Fall bekam das Unternehmen die Information, dass der Verbraucher ein „sehr hohes Risiko“ darstelle, obwohl die neueste Score-Version nur noch ein „geringes bis überschaubares Risiko“ sieht.

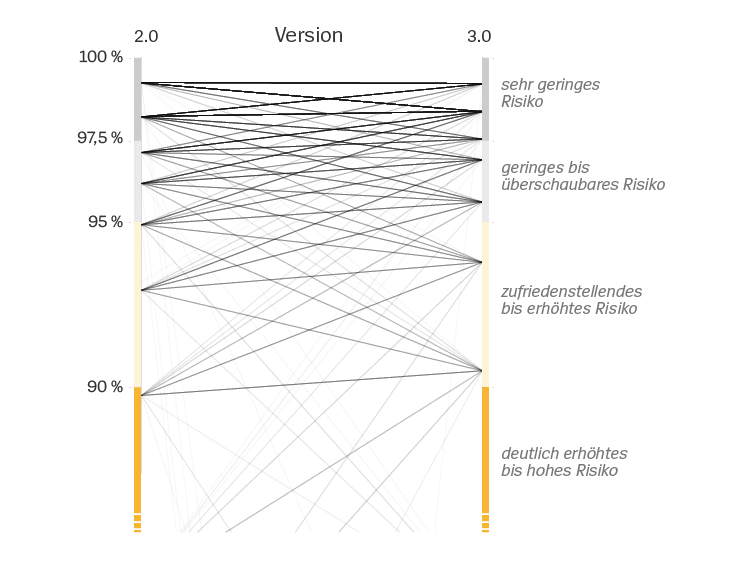

Auch beim Bankenscore gibt es diese Unterschiede. Welche Score-Version eine Bank konkret verwendet ist für Verbraucher vor Abschluss eines Geschäfts aber nicht ersichtlich. Wie stark sich die Berechnungsmethoden unterscheiden zeigt sich, wenn man die verschiedenen Versionen des Bankenscores aller Personen im Datensatz nebeneinanderlegt: In der folgenden Grafik verbindet jede Linie die Erfüllungswahrscheinlichkeiten ein und derselben Person miteinander – links der Bankenscore nach Version 2, rechts in der aktuellen Version 3:

So stark variieren die Bankenscores zwischen den Versionen

Eine Linie verbindet die Erfüllungswahrscheinlichkeiten einer Person in den verschiedenen Versionen des Bankenscores

Die Schufa und ihre Kunden weisen darauf hin, dass der übermittelte Score nur ein Entscheidungskriterium von vielen sei, wenn es etwa darum gehe einen Kredit zu vergeben. Unternehmen haben auch die Möglichkeit, die von der Schufa gespeicherten Positiv- und Negativmerkmale direkt zu verwenden. Und oft kennt eine Bank die Person schon länger und weiß etwa, wie viel Gehalt jeden Monat auf ihrem Konto eingeht.

Banken-Insider, die anonym bleiben wollen, bestätigen aber, dass allein ein zu niedriger Schufa-Score schon dazu führen kann, dass die Bank einen Kredit ablehnt. Auch im Fall des USA-Reisenden Sven Drewert bezog sich die Bank auf dessen Schufa-Score, als sie ihm das höhere Kreditkartenlimit verwehrte.

Wir haben die Schufa mit den Erkenntnissen unserer Auswertung konfrontiert und um eine Stellungnahme gebeten. Wir fragten nach den verschiedenen Score-Versionen und nach den Auswirkungen von Alter und Geschlecht auf den Score. Wir wollten wissen, warum auch Menschen ohne Negativmerkmale schlechte Bewertungen bekommen und mit welcher Unsicherheit Scores behaftet sind, die sich nur auf wenige Informationen stützen. Die Schufa antwortete zwar in einem neunseitigen Schreiben, will aber nicht, dass wir daraus zitieren oder den Inhalt sinngemäß wiedergeben.

Ist ein besseres Scoring möglich?

Verbraucher- und Datenschützer fordern von der Schufa und anderen Auskunfteien seit Jahren mehr Transparenz. „Scoring-Anbieter sollen den Verbrauchern die für sie wesentlichen Merkmale, auf deren Basis sie gescort werden, sowie möglichst auch deren Gewichtung auf verständliche und nachvollziehbare Weise offenlegen“, heißt es im jüngst veröffentlichten Gutachten des Sachverständigenrats für Verbraucherfragen, einem Beratungsgremium des Bundesministeriums der Justiz und für Verbraucherschutz. Allerdings dürften Geschäftsgeheimnisse dadurch nicht verletzt werden.

Professor Gerd Gigerenzer ist Mitautor des Gutachtens. Auskunfteien erfüllen eine wichtige Funktion, meint der renommierte Wissenschaftler. Aber er sagt auch: „Es ist an der Zeit, dass wir die Interessen der Verbraucher über die Geschäftsinteressen der Auskunfteien stellen.“ Das Gutachten des Sachverständigenrats fordert auch eine bessere Kontrolle der Scoring-Verfahren durch die Datenschutzbehörden und bezieht sich dabei auch auf Recherchen des Bayerischen Rundfunks aus dem Frühjahr.

Im Mai 2018 hatten BR-Reporter gezeigt, dass die Überprüfung der Scoring-Verfahren durch die Datenschutzbehörden zu einem wesentlichen Teil auf der Grundlage von Gutachten basiert, die die Auskunfteien selbst bei Universitäten und Wissenschaftlern in Auftrag gegeben haben. Als Lösung schlägt der Sachverständigenrat eine staatliche Digitalagentur vor, die unabhängig prüft, wie gut Algorithmen wirklich sind.

Im Gutachten heißt es außerdem: „Vor allem aber muss Scoring für die Betroffenen zu verstehen sein“. Professor Gigerenzer formuliert es so: „Ich persönlich bin der Meinung, dass wir hier eine Änderung brauchen. Die Änderung muss dahin gehen, dass Verbraucher das Recht bekommen, zu verstehen, wie ihr Wert zustande kommt.“

Nicht besonders kreditwürdig – das Video zur Recherche: